Банки готовы дать 50–100 тысяч гривен и больше. Они привлекают клиентов кредитными ставками от 0,01% годовых и лояльной оценкой заемщика. Вот только эффективная ставка превышает 80% годовых, потому что есть комиссии, да и в ставках не все стесняются. Так какие кредиты без залога доступны, и каковы реальные условия?

Об этом сообщают Деньги.ua.

Почему банки так активно предлагают нам кредиты без залога – наличными и по картам, а также для оплаты товаров? А все потому, что для банков в 2019 году потребительские кредиты без залога оказались едва ли не самым важным источником доходов – "Деньги" писали об этом в рейтинге надежности банков (см. "Деньги" от 29.08.2019, № 16). За первое полугодие (январь–июнь) 2019-го объем потребительских займов в банках вырос на 12,8 млрд. грн. – до 126,8 млрд. грн. Причем, за второй квартал 2019 года прирост кредитов физлиц составил 6,72 млрд. грн., то есть темпы выдачи займов ускоряются. Кредиты наличными и кредитные карты – вот в этом поле и сосредоточена основная конкуренция между банками за возможность получать высокие доходы. Выдавать же готовы много – 50 тыс. грн. без справки о доходах и до 500 тыс. грн. (а то и миллион) – с подтверждением доходов. Выдают быстро – в течение получаса, максимум одного часа клиент получает заветную сумму и уходит ею распоряжаться по своему усмотрению. Как меняются условия беззалоговых займов, и есть ли подводные камни у легких денег?

Читай также: Доходность валютных депозитов растет: В чем причина

- Всем нужен кэш

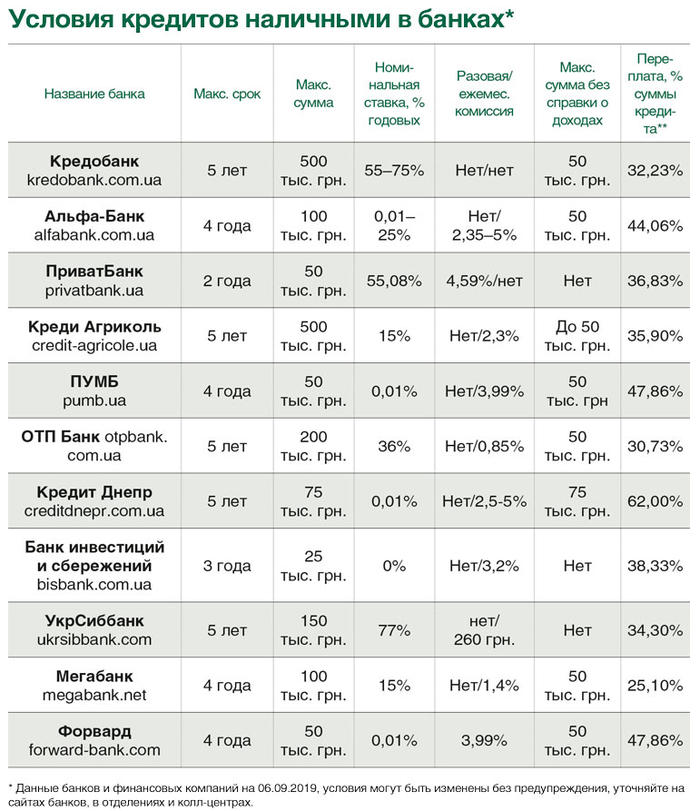

Более двадцати банков в сентябре 2019 года предлагают оформить кредит наличными. Причем, у ряда банков есть свои собственные программы, другие же выдают кэш в партнерстве с крупными банками. Например, Пиреус Банк, Сбербанк, Проминвестбанк и Правэкс-Банк – совместно с Альфа-Банком, а банк "Глобус" – с Альфа-Банком, Идея Банком и компанией "Кредит Маркет". Активно работают по выдаче кэш-кредитов УкрСиббанк, ПУМБ, ПриватБанк, Райффайзен Банк Аваль, Альфа-Банк, ОТП Банк, Банк Кредит Днепр, Идея Банк, Мегабанк, Кредобанк, Банк инвестиций и сбережений и Форвард Банк.

Максимальный срок кредита наличными в 2019 году не менялся, в основном, банки выдают деньги на срок до 3–5 лет (ПриватБанк – до двух лет). Максимальная сумма кредита наличными постепенно растет весь 2019 год, но если речь о кредите без справки о доходах, то его максимум, как и в начале года, – 50 тыс. грн. А вот со справкой могут выдать больше. Например, в Альфа-Банке – до 100 тыс. грн., в ОТП Банке – до 200 тыс. грн., в Банке инвестиций и сбережений – до 300 тыс. грн., а в Кредобанке и Креди Агриколь Банке – до 500 тыс. грн.

Цена кредита наличными зависит от того, есть ли ежемесячная комиссия, и если да, то каков ее размер? Некоторые банки сразу сообщают о ставке на уровне 55–77% годовых, и в таком случае ежемесячная комиссия не предусмотрена. Например, в УкрСиббанке ставка по кредиту – 77% годовых. В банке "Львив" ставка по такому займу – 48% годовых, если клиент предоставит справку о доходах, и 54% – если кредит выдается без документального подтверждения доходов.

Но многие банки в сентябре-2019 продолжают играть в игры с «нулевой» ставкой и драконовскими комиссиями. Выглядит это следующим образом: банк информирует на своем сайте клиента, что ставка по кредиту 0,01% годовых. И рядом – что есть ежемесячная комиссия в размере 3,2% суммы кредита. Чтобы понять, какова эффективная ставка, то есть каковы реальные затраты на кредит, нужно требовать паспорт кредита. К слову, на сайтах некоторых банков такой паспорт есть. Например, Банк инвестиций и сбережений разместил на странице с описанием кредита и паспорт, и в нем четко видно, что эффективная ставка по кредиту наличными – 79,8% годовых. Честность – это хорошо.

Читай также: Задача властей удешевить кредиты - реалистична, - Смолий

Важно помнить: ежемесячная комиссия делает заем существенно дороже, то есть способствует росту переплаты. Например, по кредиту без комиссии переплата при выплате за год составляет 30–34%, а по кэш-кредиту с ежемесячной комиссией всего около 1–2% переплата будет 45–65% суммы кредита.

Вообще за июнь–август многие банки повысили стоимость кредитов наличными (номинальные ставки). Например, если номинальная ставка в мае была на уровне 10–12% годовых, то в сентябре – уже 15 или 18% годовых. С ежемесячными комиссиями также все невесело – они тоже растут. Это означает, что кредиты наличными настолько популярны, что банкам не составит труда "сделать кассу" (нарастить объем выдачи), даже если эффективная ставка увеличится с условных 70% годовых до 85% годовых.

- Оценить заемщика

Действительно ли кэш-кредиты такие уж доступные? Да, эти займы и правда может получить практически каждый желающий. Наверное, за исключением тех, кто уже засветился в базах кредитных бюро как злостный неплательщик. Или же у кого есть невыплаченный кредит в банке, куда он обращается за новым займом, и при этом видна просрочка по ранее выданному кредиту. Согласно процедуре, менеджер проводит опрос клиента, делает скан-копии его документов (паспорта и ИНН), фотографирует его, затем анкета отправляется на скорринг, после чего в течение 15–25 минут клиента информируют о решении. И если оно положительное, то в решении есть и сумма, которую банк готов предоставить. И это вовсе необязательно максимальная сумма (например, 50 тыс. грн.). Иногда система решает снизить сумму вдвое. А если у клиента есть документы о доходах, положительная кредитная история, имеются в собственности недвижимость и автомобиль, то система вполне может предложить и больше – зависит от конкретного банка и его подходов к оценке клиента и его платежеспособности.

К слову, кредит наличными – это не сами наличные. Как правило, банк выдает клиенту карту, которую тот может обналичить в банкомате или же рассчитаться ею за покупку в магазине. ПриватБанк переводит сумму кэш-кредита на уже оформленную ранее клиентом в банке карту. Возвращать кэш-кредит можно несколькими способами. Первый – это внесение наличных в кассе банка, второй – пополнение кредитного счета в банкомате с функцией приема наличных, третий – перечисление на кредитный счет средств с любого своего текущего (карточного) счета. Также в некоторых банках есть возможность настроить автоматическое списание ежемесячного платежа с дебетной карты (естественно, дебетная карта должна быть оформлена в том же банке, где и получен кэш-кредит).

Читай также: В 2020 году процент по кредитам будет ниже

- А карточка – с лимитом

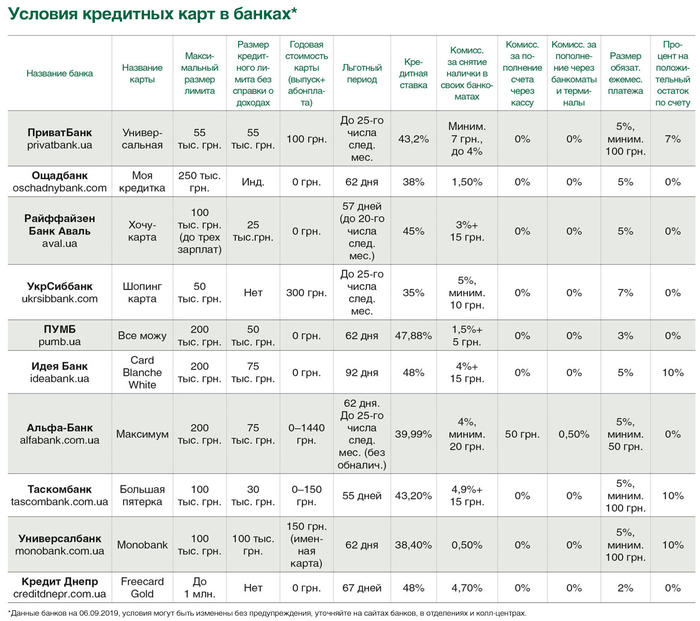

Еще один способ получить кредитные деньги без залога – оформить кредитную карту в банке. Такие карты предлагают в сентябре-2019 около 30 банков, в частности, ПриватБанк, Альфа-Банк, Банк Кредит Днепр, УкрСиббанк, ОТП Банк, Райффайзен Банк Аваль, Таскомбанк, ПУМБ. Обычно такие карты банк выпускает именными, со сроком действия минимум два года, а максимальный лимит, который может быть доступен, – это 200 тыс. грн. Хотя, конечно, держателям премиальных карт в рамках услуг private banking может быть выделен лимит и 500 тыс. грн., и 1 млн. грн., и даже выше. Но в рамках стандартных карточных предложений банки весьма скромны – выдают 100–200 тыс. грн. Да и то, если клиент подтвердит доходы документами, иначе могут выделить 10–15 тыс. грн. и не более.

Формирование расходов по кредитке – история более сложная, чем с кэш-кредитами. Здесь у банков есть процентная ставка на льготный период 45–67 дней – 0,01%, а также процентная ставка на остальное время погашения займа – 38–48% годовых. Эффективная процентная ставка по карточным кредитам – порядка 55–75% годовых. Некоторые банки берут платеж по страховке (1% суммы задолженности в месяц), но иногда страховка остается «на усмотрение клиента».

Еще одним платежом может быть плата за обслуживание займа, которую банки также берут ежемесячно, если клиент не вписался в грейс-период, то есть не погасил весь долг в обозначенные в договоре рамки льготного периода. В таком случае банк может ежемесячно списывать с кредитки 100–150 грн. То есть клиент вносит платеж, предположим, 5% суммы задолженности, а у него с карты банк списывает еще 150 грн. (долг снова растет – списываются-то кредитные деньги). Из-за таких "фишек" пресловутые обозначенные банком 38–48% плавно превращаются в 55–75% годовых.

Минимальный обязательный ежемесячный платеж по кредиту составляет 5–7% суммы. Как уже было отмечено, грейс-период предполагает отсутствие процентной ставки (но не исключает платеж по страховке или плату за обслуживание). У самого льготного периода тоже есть тонкости, которые стоит учитывать. Прежде всего, грейс-период – это не просто 55 дней, а 55 дней с момента оплаты картой покупки, но при этом до 25-го числа месяца, следующего за такой оплатой. То есть если клиент расплатился в магазине за новые туфли кредиткой 30 сентября, то чтобы вписаться в льготный период, он должен погасить долг до 25 октября. Таким образом, реальный льготный период – 25 дней.

- Детали имеют значение

Карточные кредиты предназначены, скорее, для оплаты покупок и услуг картой, чем для получения наличных. Да, картой можно воспользоваться в банкомате, но тогда придется заплатить повышенную комиссию. Например, по кредитке Универсал Банка (monobank), Альфа-Банка, ПриватБанка и Правэкс-Банка, ОТП Банка комиссия за снятие наличных – 4% суммы. Это означает, что при получении в банкомате, например, пяти тысяч гривен комиссия составит 200 гривен. Очень часто банки еще и льготный период отменяют, если карту используют для снятия наличные в банкомате, а иногда даже могут повысить процентную ставку на 6–10 п. п.

Читай также: Рейтинг банков-2019: Какой банк самый надежный

Процедура оформления кредитной карты весьма проста. Нужно обратиться в отделение с паспортом и ИНН, заполнить анкету с массой интересных вопросов (о доходах, имуществе, семейном положении), получить решение банка о лимите, подписать договор. Саму именную карту банк выдаст позже – через 5–7 рабочих дней. Ее также могут прислать по почтовому адресу или доставить курьерской доставкой.

Все способы погашения кредита обычно указаны в кредитном договоре. Также о них расскажет менеджер банка. Как правило, пополнять карточный счет (возвращать заем) можно через терминалы (в том числе других банков) и через интернет/мобильный-банкинг. Есть возможность вносить платежи и через кассу банка, но это, во-первых, занимает время, а во-вторых, по условиям некоторых банков кассовое пополнение стоит денег – 1% суммы.

Наталия Богута

Напомним, три госбанка сменили руководителей.

Читайте Деньги.ua в Telegram и Facebook

Смотри также - Микрозаймы в Украине - лучшие варианты 2019